L’indirizzo mail dell’Ufficio Diritto Annuale della Camera di Commercio della Maremma e del Tirreno è: diritto.annuale@lg.camcom.it

Sabato 25 Luglio 2026

L’indirizzo mail dell’Ufficio Diritto Annuale della Camera di Commercio della Maremma e del Tirreno è: diritto.annuale@lg.camcom.it

Tutte le imprese iscritte o annotate nel Registro delle Imprese oltre i soggetti R.E.A. sono tenuti al pagamento del Diritto Annuale anche per un solo giorno di iscrizione nel corso dell'anno solare.

I codici tributo relativi al Diritto Annuale sono i seguenti (sez. IMU ed altri tributi locali):

3850 - tributo principale (Diritto annuale).

In caso di ravvedimento e di pagamento oltre i termini si aggiungono i seguenti tributi:

3851 - interessi legali;

3852 - sanzione.

Il versamento del diritto annuale va eseguito in unica soluzione scegliendo una delle seguenti modalità di pagamento:

Il diritto annuale si paga solo con F24 o tramite Pago PA (https://dirittoannuale.camcom.it/cada-new/IT/dira.htm). Da maggio 2024 è possibile pagare anche mediante la nuova App Impresa Italia.

Non è possibile il pagamento allo sportello camerale.

No. Non è possibile il pagamento allo sportello camerale.

Il codice ente da indicare nel modello F24 è la sigla della provincia.

Nel caso di Camere di Commercio costituite mediante accorpamento ed operanti su più province di regola deve essere utilizzata la sigla della provincia ove è ubicata la sede principale (ad esempio nel caso specifico della Camera di Commercio della Maremma e del Tirreno, costituita per accorpamento delle Camere di Livorno e di Grosseto, il codice ente da utilizzare sul modello F24 è LI.

Tuttavia nel caso in cui sia stato erroneamente indicato GR il versamento sarà comunque gestito correttamente.

L’indicazione generale è quella di utilizzare come unico codice ente LI.

In queste particolari situazioni, per una corretta attribuzione del versamento, è tuttavia preferibile indicare la sigla della provincia del Registro delle Imprese in cui sono iscritte le singole posizioni.

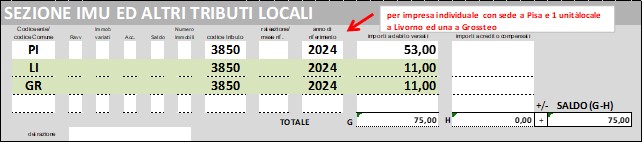

Esempio impresa con sede un'altra provincia e due unità locali iscritte presso la Camera di Commercio della Maremma e del Tirreno (una presso il Registro delle Imprese di Livorno ed una presso il Registro delle Imprese di Grosseto).

Esempio impresa con sede nella provincia di Livorno (Registro delle Imprese di Livorno) e due unità locali nella provincia di Grosseto (Registro delle Imprese di Grosseto).

Non si considera omesso il versamento effettuato in favore di una Camera di Commercio incompetente per territorio, se effettuato entro i termini previsti.

Se l'impresa ha versato a favore di una CCIAA:

Per evitare errori nella compilazione si consiglia di utilizzare il mod. F24 elaborato accedendo al sito per il calcolo online http://dirittoannuale.camcom.it

Per la cancellazione di un’impresa dal Registro Imprese deve essere presentata una pratica telematica da un professionista abilitato oppure da un’associazione di categoria.

Per dettagli o chiarimenti ulteriori è sempre possibile contattare l’Ufficio Registro Imprese via e-mail ai seguenti indirizzi:

No, a condizione che nella pratica sia indicata la cessazione dell’attività entro il 31 dicembre dell’anno precedente.

Sì. L’impresa è tenuta al versamento del diritto annuale relativo all’anno di presentazione della domanda di cancellazione in quanto presentata oltre il 30 gennaio. Si precisa inoltre che il diritto annuale non è in alcun modo frazionabile a mesi.

Sì, è dovuto fino alla data di domanda di cancellazione dal Registro delle Imprese. La cessazione con data retroattiva non ha infatti effetti sull’obbligo di pagamento.

Il diritto annuale va versato alla Camera di Commercio presso cui l'impresa (sede o unità locale) risultava iscritta al 1° gennaio dell’anno di competenza (riferimento normativo D.M. 11 maggio 2001, n. 359 capo II art. 3 comma 3).

Sì, fino all'anno del decesso dell’imprenditore, è comunque dovuto ed è a carico degli eredi, salvo rinuncia all'eredità o accettazione della stessa con beneficio d'inventario.

N.B. È necessario contattare comunque l’ufficio Diritto annuale, all’indirizzo e-mail diritto.annuale@lg.camcom.it

Sì, il Diritto Annuale è dovuto. La corresponsione del Diritto Annuale cessa solo con la cancellazione della posizione (impresa) dal Registro delle Imprese.

Sì, la cessazione dell’obbligo di pagamento avviene solo con la cancellazione dal Registro delle Imprese. L’inattività non fa cessare l’obbligo di versamento del tributo.

Sì, solo la cancellazione dal Registro delle Imprese fa cessare l’obbligo di pagamento. Lo stato di scioglimento/liquidazione, seppure permanenti da diversi anni, non fanno cessare l’obbligo di versamento.

Sì, l’impresa, anche se inattiva, deve pagare il Diritto Annuale.

Il Diritto annuale è legato al periodo in cui l’impresa risulta iscritta presso il Registro delle Imprese della CCIAA di riferimento anche se inattiva (riferimento normativo D.M. 11 maggio 2001, n. 359 capo II art. 3 comma 1).

Il Diritto Annuale va versato ad ogni Camera di commercio nella cui provincia è ubicata l’unità locale.

La misura del Diritto è stabilita con Decreto del Ministero dello Sviluppo Economico di concerto con il Ministero dell'Economia e delle Finanze.

Gli importi e le modalità di calcolo sono reperibili al sito Unioncamere seguente link https://dirittoannuale.camcom.it/cada-new/IT/dira.htm, dove è possibile determinare l’importo da versare per ciascuna impresa.

Le informazioni si trovano anche in questa pagina del nostro sito servizi/diritto-annuale

L’importo da versare corrisponde al 20% del Diritto dovuto dalla sede, come indicato nella pagina web di riferimento dell’ufficio Diritto Annuale servizi/diritto-annuale o nel sito Unioncamere https://dirittoannuale.camcom.it/cada-new/IT/dira.htm

No, il Diritto Annuale è un tributo non frazionabile per periodo di iscrizione presso il Registro Imprese (riferimento normativo D.M. 11 maggio 2001, n. 359 capo II art. 3 comma 2).

No, il Diritto Annuale è un tributo non frazionabile per periodo di iscrizione presso il Registro Imprese (riferimento normativo D.M. 11 maggio 2001, n. 359 capo II art. 3 comma 2).

Le società sono tutte iscritte nella sezione ordinaria e pertanto pagano in base al fatturato. La trasformazione è quindi ininfluente ai fini della determinazione del Diritto Annuale. L’importo verrà calcolato sulla somma dei fatturati risultanti dai due modelli IRAP presentati.

La normativa stabilisce che il Diritto Annuale sia versato, in unica soluzione, entro il termine previsto per il pagamento del primo acconto delle imposte sui redditi.

È comunque sempre possibile pagare il Diritto Annuale entro 30 giorni dalla scadenza ordinaria con la maggiorazione dello 0,4%.

Le imprese nuove iscritte possono pagare il Diritto Annuale contestualmente alla presentazione della domanda di iscrizione tramite Telemaco, scegliendo l'opzione "addebito contestuale alla pratica", oppure nei 30 giorni successivi, con le altre ordinarie modalità (modello F24, PagoPa ecc.).

Queste società sono tenute a versare entro l’ultimo giorno del mese successivo a quello di approvazione del bilancio e, comunque non oltre l'ultimo giorno del 7° mese successivo a quello di chiusura dell’esercizio.

Queste società sono tenute a versare entro l’ultimo giorno del mese successivo a quello di approvazione del bilancio e, comunque non oltre l'ultimo giorno del 7° mese successivo a quello di chiusura dell’esercizio.

Queste società sono tenute a versare entro l’ultimo giorno del 6° mese successivo a quello di chiusura del periodo di imposta.

Queste società sono tenute a versare entro l’ultimo giorno del mese successivo a quello di approvazione del bilancio e, comunque non oltre l'ultimo giorno del 7° mese successivo a quello di chiusura dell’esercizio.

Esempio - Società che si iscrive a novembre 2023 e decide di adottare un esercizio prolungato a dicembre 2024:

a) È possibile pagare il diritto annuale entro 30 giorni dalla scadenza ordinaria con la maggiorazione dello 0,4%.

b) Dal 31° giorno ed entro un anno dalla data di scadenza con ravvedimento. In questo caso oltre al tributo non versato (codice modello F24 3850) si dovrà versare una sanzione pari al 3,75% del tributo (codice tributo 3852) oltre agli interessi legali (sul solo tributo) calcolati a partire dalla data della violazione.

Con ravvedimento, entro un anno dalla data di scadenza. In questo caso oltre al tributo non versato (codice modello F24 3850) si dovrà versare una sanzione pari al 3,75% del tributo (codice tributo 3852) oltre agli interessi legali (sul solo tributo) calcolati a partire dalla data della violazione.

Sì, ma è necessario contattare l’ufficio Diritto Annuale all’indirizzo e-mail diritto.annuale@lg.camcom.it

Il Registro Imprese non emette il certificato richiesto se riscontra irregolarità nel versamento del Diritto Annuale relativo all’anno precedente a quello di presentazione della richiesta (riferimento normativo L. 27/12/1997 n. 449 articolo 24 comma 35).

In questo caso si invita a rivolgersi direttamente all’ufficio Diritto Annuale diritto.annuale@lg.camcom.it.

In entrambi i casi il recupero dei maggiori importi versati per il diritto annuale può esser effettuato entro due anni dal versamento stesso.

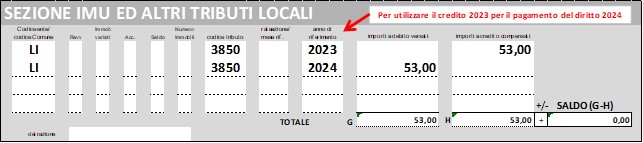

Sì. Il versamento effettuato in più può essere spostato sull’anno successivo con modello F24 ove nella colonna a credito indichiamo l’importo corrispondente al versamento dell’anno precedente (Anno rif x-1) e nella colonna a debito lo stesso importo indicando come periodo di riferimento l’anno in corso (Anno rif x).

Esempio di compilazione di un F24 di una impresa individuale che ha versato due volte l’anno 2023:

N.B. Prima di effettuare tale operazione è necessario contattare l’ufficio Diritto Annuale all’indirizzo e-mail diritto.annuale@lg.camcom.it, al fine di verificare l’effettiva sussistenza del credito e l’esatto importo da portare in compensazione.

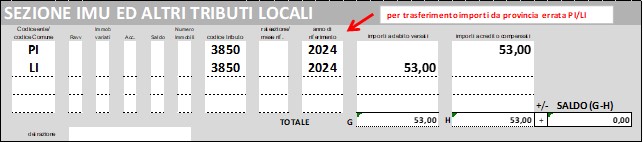

È possibile correggere il versamento utilizzando il modello F24, inserendo nella colonna a credito il codice ente sul quale è stato effettuato il versamento errato e nella colonna a debito in codice ente corretto.

Esempio di compilazione di un F24 di una impresa individuale che ha versato l’anno 2023 su Pisa (Camera di Commercio TNO), ma era dovuto a Livorno (Camera di Commercio della Maremma e del Tirreno):

N.B. Prima di effettuare tale operazione è necessario contattare l’ufficio Diritto Annuale all’indirizzo e-mail diritto.annuale@lg.camcom.it, al fine di verificare l’effettiva sussistenza del credito e l’esatto importo da portare in compensazione.

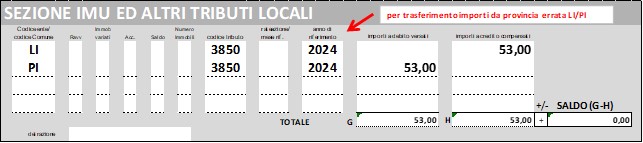

Predisporre un modello F24 ove nella colonna relativa all’importo a credito deve essere riportato l’importo versato erroneamente alla nostra CCIAA, mentre nella colonna a debito viene inserito l’importo dovuto all’altra Camera.

Esempio di compilazione di un F24 di una impresa individuale che ha versato l’anno 2023 su Livorno (Camera di Commercio della Maremma e del Tirreno) ma era dovuto a Pisa (Camera di Commercio TNO):

No. Non è possibile recuperare, neanche mediante compensazione nel modello F24, gli importi erroneamente versati per interessi Diritto annuale (codice F24 3851) e per sanzioni (codice F24 3852).

L’unico versamento in eccesso che può essere compensato è quello relativo al tributo Diritto Annuale (codice F24 3850), purché non siano trascorsi più di 2 anni dal versamento.

La cartella esattoriale, nel caso di impresa individuale, viene notificata solo al titolare dell’impresa.

La cartella esattoriale, nel caso di Snc, viene genericamente notificata alla società e in copia ai soci amministratori.

Per quanto riguarda la Sas, la cartella viene notificata nello specifico alla società e in copia al socio accomandatario/soci accomandatari.

La cartella esattoriale, nel caso di società di capitali, viene notificata direttamente alla società.

Sia che si tratti di una società di persone, che di capitali, se la cartella principale intestata alla società risulta pagata, la cartella notificata al socio, oppure all’amministratore, non deve essere tenuta in considerazione.

In tali casi non deve esser richiesto alcun discarico delle altre cartelle notificate.

Contattare l’ufficio Diritto Annuale (diritto.annuale@lg.camcom.it) per le prime verifiche ed indicazioni sulla procedura da seguire.

Qualora la situazione non possa essere risolta direttamente dall’ufficio, è possibile ricorre in autotutela presentando domanda di riesame o annullamento totale o parziale della cartella di pagamento, con lettera/e-mail/PEC indirizzata all'ufficio Diritto Annuale.

No. I soci sono coobbligati rispetto alla società e rispondono in solido, pertanto è sufficiente che la cartella sia pagata da uno per estinguere il debito.

No. L’importo non può essere suddiviso tra i soci che sono coobbligati rispetto alla società e rispondono in solido dell’intero importo, pertanto è sufficiente che la cartella sia pagata da uno per estinguere il debito.

Tutte le cartelle esattoriali emesse vengono identificate con un numero di partita che si trova indicato nella cartella stessa, di cui gli ultimi 3 numeri rappresentano il numero della notifica:

I codici relativi al ruolo Diritto Annuale inseriti in cartella sono i seguenti:

Occorre recarsi direttamente presso gli sportelli di Agenzia delle Entrate Riscossione competente per territorio.

Sì, ma per il pagamento a rate è necessario rivolgersi direttamente alla sede di Agenzia delle Entrate Riscossione competente.

No. La cartella esattoriale può essere pagata o tramite il bollettino allegato alla stessa, o recandosi presso una sede di Agenzia delle Entrate Riscossione, oppure online sul sito di Agenzia Entrate Riscossione https://www.agenziaentrateriscossione.gov.it/it/servizi/pagaonline/